香港多年前的八達通技術震驚全球,可是今天的電子支付技術落後於其他國家,就以中國為例,其支付寶、微訊及銀聯的技術以及普及程度都遠超本港。前陣子八達通 P2P 新服務「o! ePay」推出,好像讓我們看到一點前景,可是實際使用後又是另一個故事。我們 unwire 訪問了雲端及流動運算專業人士協會創始會長 Emil Chan ,看看他試用後的感受及個人分享

Emil 表示申請過程有如過五關斬六將,在安裝 App 後,看到其說明滿以為只需有個人八達通、自動增值八達通或渣打網上理財便可以立即開通,原來需要先交付地址證明、身份證副本及其他個人資料作申請,其過程約為 3 個工作天內。試問拿著手機在街上申請,何來找一份地址證明呢 ? 其他流動支付服務在開通戶口時都是非常簡單,差不多即開即用的。

【實試】中國大陸用 PayMe, 八達通銀包購物消費 連接微信支付二維碼登記、實際使用教學 AlipayHK 成首個電子錢包納入公共交通補貼計劃 獨家自動領補貼功能登記教學 新街市須提供實體卡、電子支付 古洞北、天水圍、將軍澳新落成街市將進行

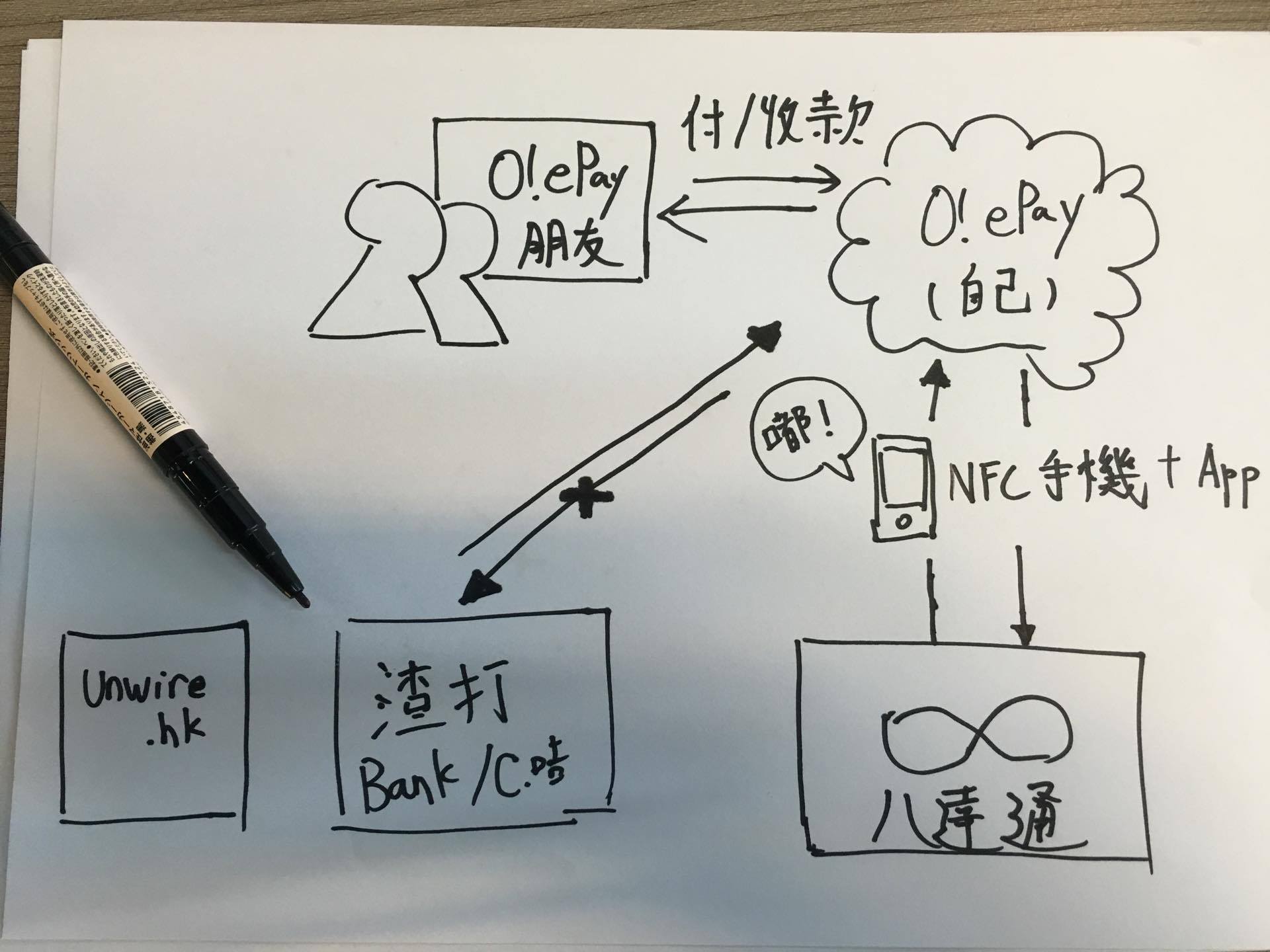

如果你是 iPhone 的用戶,對不起 ! 從上圖得知,所有進出 O!ePay 戶口,主力依靠你的八達通卡,並需要 NFC 實體接觸八達通才可 。由於 iPhone 並沒有開放式 NFC 功能,因此兩者間的連結會完全斷絕。八達通公司指,未來 iPhone 用戶可透過他們推出的外置卡讀卡機解決這個問題。Emil 表示幸好他有渣打戶口,除了八達通外,渣打是暫時能充值 o! ePay 的唯一途徑,(只限充值), 所有匯出的錢只能充值到八達通或轉給已辦妥相應服務朋友。

開通渣打戶口跟 O!ePay 連結,又遇到重重難關!首先你要先安裝渣打的官方 app ,但連結 O!ePay 的程序又不能在 app 中進行,需要用電腦進行申請。等候一天開通連結後,還未能使用!由於你的渣打戶口跟 O!ePay 預設的上限金額為 $0 ,你必需到銀行填表授權,容許銀行提高你的戶口連結上限提取金額為 $3,000 (根據 O!ePay 最高交易限額而設定),這裡又要等 N 個工作天。

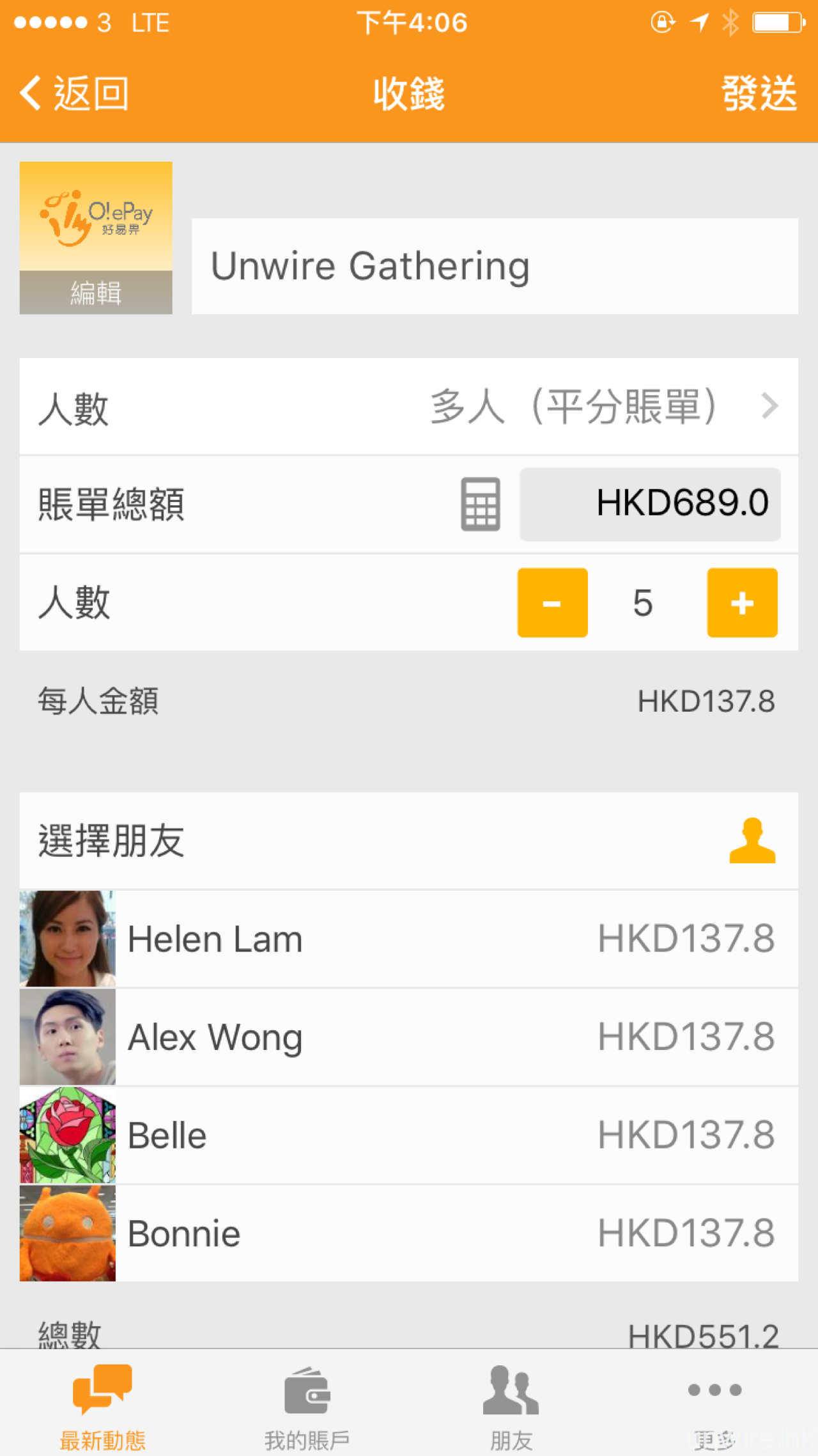

Emil 表示做好以上步驟以為準備就緒,想跟朋友「夾錢」又發現它不能作即興交易,首先要在手機的聯絡中擁有對方的手機號碼,向對方發送一個好友連結請求,待雙方同意後,再要等 24 小時進行連結申請。這很影響 o! ePay 日後普及的可能性,尤其一些你不熟悉的朋友,很多人不太願意把自已電話號碼告知對方。

看過以上的 Emil 的描述,各位 unwire.hk 讀者都感到由申請到真正能夠使用的過程有多繁瑣及費時吧,Emil 覺得這是過份的監管,其實限額 2 日 $3,000 元風險並不算高根本不需這麼多程序索取這麼多的個人資料,在私穩上亦擔心構成問題。理論上銀行戶口或個人八達通申請亦算密謹,某程度上已能證明申請人是個「真人」,無需要用家再一次提供身份證及住址證明。以上的一切,給 Emil 感覺是這項服務欠缺由用家角度出發,有點像為做而做,閉門造車的感覺。Emil 理解這可能是法例所限,機構要做足所有程序,不過現今資訊科技發達已經不像 50 年前,香港在科技層面思維及法例真的有點落後,有點被拖後腿的感覺。

【實試】中國大陸用 PayMe, 八達通銀包購物消費 連接微信支付二維碼登記、實際使用教學 AlipayHK 成首個電子錢包納入公共交通補貼計劃 獨家自動領補貼功能登記教學 新街市須提供實體卡、電子支付 古洞北、天水圍、將軍澳新落成街市將進行

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}