大家一日可能會收到幾個來自銀行及財務公司的 cold call,話你知有幾多錢可以借俾你,方便你周轉。但中小企及初創公司就沒有這麼幸運,如果要以公司名義融資周轉或用來擴充業務,受制於較高的門檻,銀行的風險評估非常傳統,亦會要求以物業作抵押,才有多少成功的眉目。初創企業 FundPark 就看準這些中小微企的需要,建立網上企業貿易融資平台,為他們提供一個創新融資方案。

銀行拒中小企於門外 反是商機

曾分別任職於幾間大行的商業銀行的孫慧來(Anson)、曾洛銘(Carlos)及莫招傑(Henry),見盡銀行拒絕業務做得不錯的中小企的融資申請,「我地見到有好多客戶會 complain 銀行幫唔到手(融資),時間好長,批核又唔透明,跟唔到佢地嘅增長。」他們不期然表示理解銀行的取向,因為 08 年金融海嘯遺留下來的監管及條例,例如:巴塞爾條約,令銀行對中小企業的風險胃納再降低,而中小企及初創公司不像大企業,往往沒有物業或足夠的業務往績作抵押融資,當面對這些風險相對較高的情況,就讓銀行打退堂鼓,側重於借貸予大企業。

他們舉例,曾經見過不少中小企客戶有不錯的訂單及應收款項賬單在手,但銀行並不買賬,拒絕融資。三人均認為這些中小微企是值得得到幫助的。他們在資料搜集的時候發現,亞洲有超過 99% 的私人企業屬中小企,而這些企業對於各國 GDP 有最大的貢獻,但他們往往被銀行忽略,「我地覺得幫多啲中小微企,長遠係有助社會健康發展。」因此,於一年多前,他們著手開發一個全新的風險評估模型及融資平台 FundPark,專為 B2B 中小微企而設。

▲ FundPark 的三名創辦人,(左起)曾洛銘、孫慧來及莫招傑。

以賬單作融資 解決現金流不足

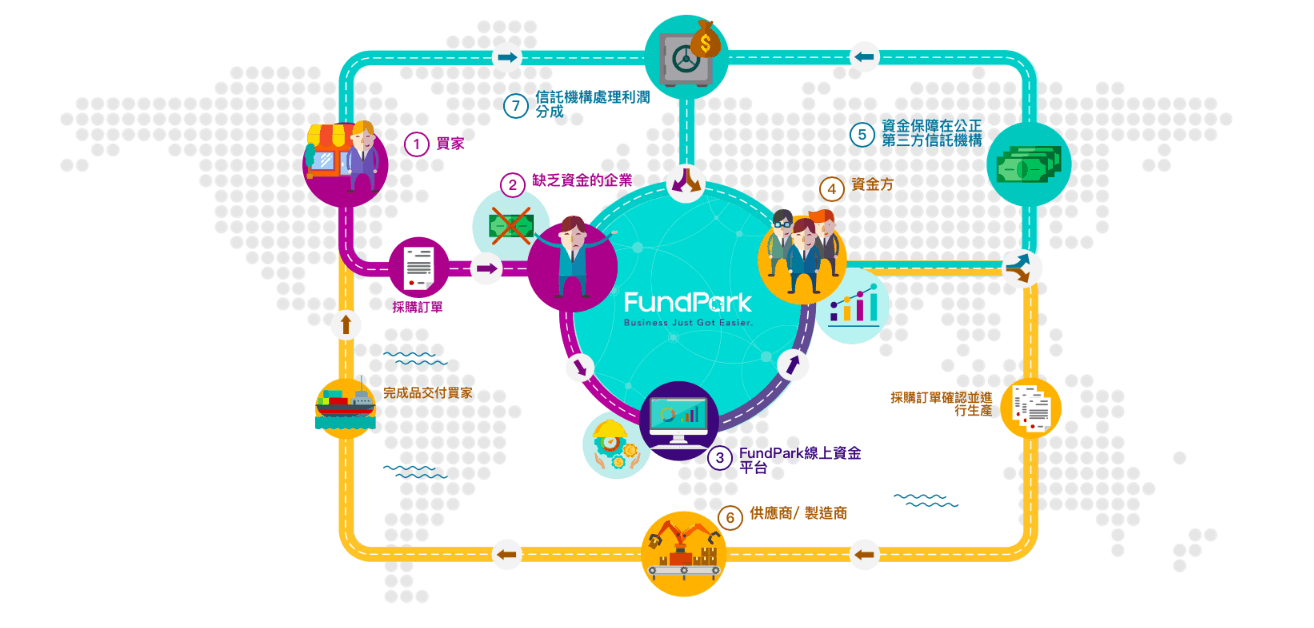

有別於銀行要求客戶以物業或其他實體資產作抵押而提供貸款,他們讓 B2B 中小企以訂單(Purchase Order)及應收款項賬單(Invoice)作融資。舉例說,一間電腦零件公司收到國際電腦品牌的大訂單,但國際電腦品牌要於三個月後才付款。此時,電腦零件公司因要製作大量零件而需要一筆現金付給製造商,電腦零件公司就可以利用發給國際電腦品牌給他們下的訂單(Purchase Order)向 FundPark 提出融資申請。FundPark 會要求電腦零件公司先於網上建立公司檔案及有關訂單的相關資料,最快 2 日完成風險評估並批核款項。當貨物寄出後,FundPark 會根據應收賬單貼現,提早把 3 個月後的應收款項給電子公司。

▲資金流簡介圖(圖片來自 FundPark 網站)

Social Media 起底 睇你還錢機率

FundPark 的盡職調查(Due Diligence)有兩個部分,分別是利用自動化風險評估模型進行數據分析,計算融資成本,即利率;另一部分是要上門與中小企見面,從而加深對他們的業務和相關人員的了解。自動化風險評估模型入面,除了會分析中小企、其買家和供應商的背景及信貸評分,更會分析中小企老闆的社交媒體足跡,以個人名聲作為其中一個風險參數,令整個評估更「立體」。

作為一個網上融資平台,FundPark 的角色並不包括直接提供資金,平台上的資金來源主要來自機構投資者及專業投資者。投資者根據風險承受能力及回報期望,選擇投資項目,並由第三方信託機構處理資金,直接為中小企付款予製造商或替中小企業支付應收款項,確保資金不會被胡亂花費。

科學園助拓展業務 目標 5 千萬美金

Anson 指,市場上其實也有類似的融資平台,但 FundPark 的特別之處在於不論在中小企的產品出貨前期(即製造期)還是出貨後(即向買家提供的貨期),都可以融資,應付不同需要,而一般的融資平台只做到後者。FundPark 亦有一個自主研發的風險模型來分析各個項目,跟普遍平台直接把資料放上網作配對,價低者得不同。

目前,FundPark 已幫助超過 20 間本地中小企公司獲得融資,數額已超過 300 萬美元。他們期望,未來一年,可以做到 5000 萬美元融資配對。為了加速拓展業務,他們亦加入成為香港科技園公司的培育計劃成員,期望了解園區內初創企業的融資需要及提出協助。

見到他們一年內的目標,大家有否感覺搵人借錢比起搵投資者出資容易?Anson 直言事實剛剛相反。專業投資者因為熟悉這些融資平台的玩法,明白貿易融資比起其他金融產品的風險低,而相信 FundPark 這個平台。反而,普遍中小企業對於網上融資平台認知不足,大多仍認為借貸周轉是銀行及財務公司的事。對於要負起教育中小企金融科技(FinTech)的重任,他們認為這才是整個創業過程中最困難的部分。

後記:放債人牌照去邊度攞?

不少人都會擔心他們是否「另類財仔」,不沾手融資款項的 FundPark 笑言平台只收取少許手續費,他們的主要工作其實是風險管理的數據分析。Anson 指,根據法例,他們獲豁免申請「放債人牌照」,但他們以防萬一,亦有申請該牌照。

此時,他問記者一句,「你知道放債人牌照該去邊度申請?」,同樣的問題,記者事後亦分別問了四個不同背景的朋友,大家不約而同地回答:「金管局!」他們告訴記者,原來該牌照要到警務處申請,皆因香港的放債業務是由註冊處、警務處及牌照法庭規管。他們指,三個監管機構入面並沒有金融相關背景,更何況是 FinTech,反映這個條例有點不合時宜。他們期望現屆政府可以適時修例,與時並進。

分享到 :

最新影片